Finances communales

LE BUDGET PRIMITIF 2021

- dans un budget principal 2021

- dans un budget annexe 2021 pour la gestion du bâtiment de l'ancienne fruitière et qui est soumise à TVA

- dans un budget annexe 2021 pour la réalisation de la zone d'aménagement concerté (ZAC) du Crêt d'Esty

- dans un budget annexe 2021 pour la gestion des logements communaux

LE BUDGET PRIMITIF 2020

- dans un budget principal 2020

- dans un budget annexe 2020 pour la gestion du bâtiment de l'ancienne fruitière et qui est soumise à TVA

- et dans un budget annexe 2020 pour la réalisation de la zone d'aménagement concerté (ZAC) du Crêt d'Esty

LES COMPTES FINANCIERS 2020

- compte administratif du budget principal 2020

- compte administratif du budget annexe 2020 de la fruitière

- compte administratif du budget annexe 2020 de la ZAC du Crêt d'Esty

Les compte financiers 2020 et le budget prévisionnel 2021 ayant été votés concomitamment une note synthétique de présentation (comme le prévoit la loi), permet de mieux comprendre l'évolution d'une année sur l'autre (2020 & 2021) et les fondamentaux et grands enjeux des finances de CHAVANOD : à lire ici

LE BUDGET PRIMITIF 2019

- dans un budget principal 2019

- dans un budget annexe pour la gestion du bâtiment de l'ancienne fruitière et qui est soumise à TVA

- et dans un budget annexe 2019 pour la réalisation de la zone d'aménagement concerté (ZAC) du Crêt d'Esty

LES COMPTES FINANCIERS 2019

- compte administratif du budget principal 2019

- compte administratif du budget annexe 2019 de la Fruitière

- compte administratif du budget annexe 2019 de la ZAC du Crêt d'Esty

Les comptes financiers 2019 et le budget prévisionnel 2020 ayant été votés concomitamment, une note synthétique de présentation (comme le prévoit la loi), permet de mieux comprendre l'évolution d'une année sur l'autre (2019 & 2020) et les fondamentaux et grands enjeux des finances de CHAVANOD : à lire ici

LE BUDGET PRIMITIF 2018

Le Conseil Municipal s’est réuni le 26 mars 2018 pour établir le budget prévisionnel 2018.

Pour mémoire, le budget est le document qui regroupe, en investissement comme en fonctionnement, les prévisions de dépenses et de recettes pour l’année à venir. Contrairement au compte administratif, ces montants ne sont qu’une prévision et l’exécution du budget, au cours de l’année, pourra faire apparaître des différences entre les montants prévus et ceux réellement réalisés.

Compte tenu de certaines particularités comptables, les prévisions budgétaires de CHAVANOD sont retracées

- dans un budget principal 2018

- dans un budget annexe 2018 pour la gestion du bâtiment de l’ancienne fruitière et qui est soumise à TVA

- et dans un budget annexe 2018 pour la réalisation de la zone d’aménagement concerté (ZAC) du Crêt d’Esty

Les comptes financiers 2017 et le budget prévisionnel 2018 ayant été votés concomitamment, une note synthétique de présentation (comme le prévoit la loi), permet de mieux comprendre l'évolution d'une année sur l'autre (2017 & 2018) et les fondamentaux et grands enjeux des finances de CHAVANOD : à lire ici

LES COMPTES FINANCIERS 2018

L'exercice comptable s'est achevé le 31 décembre 2018.

A cette suite, le compte de gestion (comptabilité tenue par le Trésorier Municipal) et le compte administratif (comptabilité tenue par le Maire) ont été soumis à l'approbation du Conseil Municipal, réuni le 8 avril 2019.

Pour en connaître le détail :

- compte administratif du budget principal 2018

- compte administratif du budget annexe 2018 de la fruitière

- compte administratif du budget annexe 2018 de la ZAC du Crêt d'Esty

Les comptes financiers 2018 et le budget prévisionnel 2019 ayant été votés concomitamment, une note synthétique de présentation (comme le prévoit la loi), permet de mieux comprendre l'évolution d'une année sur l'autre (2018 & 2019) et les fondamentaux et grands enjeux des finances de CHAVANOD : à lire ici

LE BUDGET PRIMITIF 2017

Le Conseil Municipal s’est réuni le 27 mars 2017 pour établir le budget prévisionnel 2017.

Pour mémoire, le budget est le document qui regroupe, en investissement comme en fonctionnement, les prévisions de dépenses et de recettes pour l’année à venir. Contrairement au compte administratif, ces montants ne sont qu’une prévision et l’exécution du budget, au cours de l’année, pourra faire apparaître des différences entre les montants prévus et ceux réellement réalisés.

Compte tenu de certaines particularités comptables, les prévisions budgétaires de CHAVANOD sont retracées

- dans un budget principal

- dans un budget annexe pour la gestion du bâtiment de l’ancienne fruitière et qui est soumise à TVA

- et dans un budget annexe pour la réalisation de la zone d’aménagement concerté (ZAC) du Crêt d’Esty

Les comptes financiers 2016 et le budget prévisionnel 2017 ayant été votés concomitamment, une note synthétique de présentation (comme le prévoit la loi), permet de mieux comprendre l'évolution d'une année sur l'autre (2016 & 2017) et les fondamentaux et grands enjeux des finances de CHAVANOD : à lire ici

LES COMPTES FINANCIERS 2017

L'exercice comptable s'est achevé le 31 décembre 2017.

A cette suite, le compte de gestion (comptabilité tenue par le Trésorier Municipal) et le compte administratif (comptabilité tenue par le Maire) ont été soumis à l'approbation du Conseil Municipal, réuni le 26 mars 2018.

Pour en connaître le détail :

- compte administratif du budget général 2017

- compte administratif du budget annexe 2017 de la fruitière

- compte administratif du budget annexe 2017 de la ZAC du Crêt d'Esty

Les comptes financiers 2017 et le budget prévisionnel 2018 ayant été votés concomitamment, une note synthétique de présentation (comme le prévoit la loi), permet de mieux comprendre l'évolution d'une année sur l'autre (2017 & 2018) et les fondamentaux et grands enjeux des finances de CHAVANOD : à lire ici

LE BUDGET PRIMITIF 2016

Le Conseil Municipal s’est réuni le 21 mars 2016 pour établir le budget prévisionnel 2016.

Pour mémoire, le budget est le document qui regroupe, en investissement comme en fonctionnement, les prévisions de dépenses et de recettes pour l’année à venir. Contrairement au compte administratif, ces montants ne sont qu’une prévision et l’exécution du budget, au cours de l’année, pourra faire apparaître des différences entre les montants prévus et ceux réellement réalisés.

Compte tenu de certaines particularités comptables, les prévisions budgétaires de CHAVANOD sont retracées

- dans un budget principal

- dans un budget annexe pour la gestion du bâtiment de l’ancienne fruitière et qui est soumise à TVA

- et dans un budget annexe pour la réalisation de la zone d’aménagement concerté (ZAC) du Crêt d’Esty

Nota : Une réforme de la loi (intervenue le 7 août 2015) impose désormais d'établir une note synthétique de présentation des comptes financiers et des budgets prévisionnels.

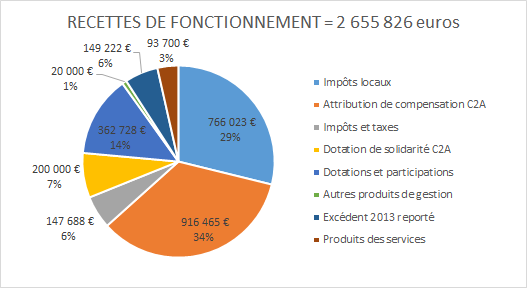

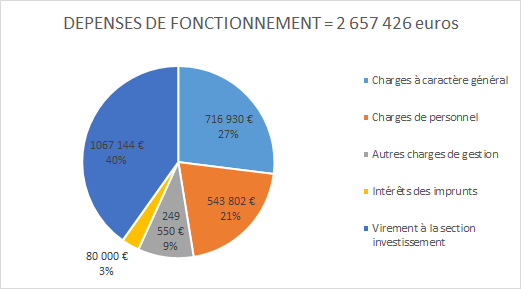

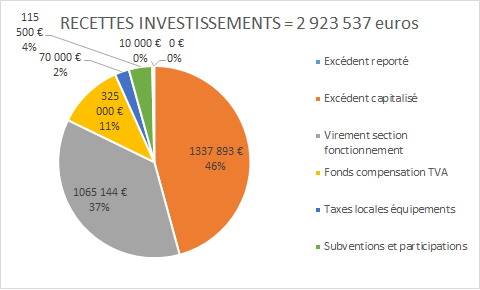

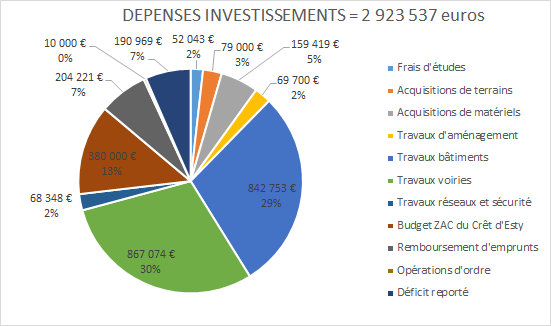

Les grands postes de dépenses et recettes de la Commune pour 2016 : ICI

LES COMPTES FINANCIERS 2016

L'exercice comptable s'est achevé le 31 décembre 2016.

A cette suite, le compte de gestion (comptabilité tenue par le Trésorier Municipal) et le compte administratif (comptabilité tenue par le Maire) ont été soumis à l'approbation du Conseil Municipal, réuni le 27 mars 2017.

Pour en connaître le détail :

- compte administratif du budget général 2016

- compte administratif du budget annexe 2016 de la fruitière

- compte administratif du budget annexe 2016 de la ZAC du Crêt d'Esty

Les comptes financiers 2016 et le budget prévisionnel 2017 ayant été votés concomitamment, une note synthétique de présentation (comme le prévoit la loi), permet de mieux comprendre l'évolution d'une année sur l'autre (2016 & 2017) et les fondamentaux et grands enjeux des finances de CHAVANOD : à lire ici

LE BUDGET PRIMITIF 2015

Le Conseil Municipal s’est réuni le 23 mars 2015 pour établir le budget prévisionnel 2015.

Pour mémoire, le budget est le document qui regroupe, en investissement comme en fonctionnement, les prévisions de dépenses et de recettes pour l’année à venir. Contrairement au compte administratif, ces montants ne sont qu’une prévision et l’exécution du budget, au cours de l’année, pourra faire apparaître des différences entre les montants prévus et ceux réellement réalisés.

Compte tenu de certaines particularités comptables, les prévisions budgétaires de CHAVANOD sont retracées :

- dans un budget principal

- dans un budget annexe pour la gestion du bâtiment de l’ancienne fruitière et qui est soumise à TVA

- et dans un budget annexe pour la réalisation de la zone d’aménagement concerté (ZAC) du Crêt d’Esty

Les grands postes de dépenses et recettes de la Commune pour 2015 sont les suivants :

avec la liste des projets d’investissements pour 2015.

LES COMPTES FINANCIERS 2015

L'exercice comptable s'est achevé le 31 décembre 2015.

A cette suite, le compte de gestion (comptabilité tenue par le Trésorier Municipal) et le compte administratif (comptabilité tenue par le Maire) ont été soumis à l'approbation du Conseil Municipal, réuni le 11 mars 2016.

Pour en connaître le détail :

- compte administratif du budget général 2015

- compte administratif du budget annexe 2015 de la fruitière

- compte administratif du budget annexe 2015 de la ZAC du Crêt d'Esty

Nota : Une réforme de la loi (intervenue le 7 août 2015) impose désormais d'établir une note synthétique de présentation des comptes financiers et des budgets prévisionnels.

APPROBATION DES COMPTES 2014

La comptabilité communale est tenue en double : d'une part par le Maire et d'autre part par le Trésorier. Une fois l'exercice terminé il revient donc au Conseil Municipal :

1. de vérifier la concordance du compte de gestion présenté par le Trésorier avec les comptes communaux et, le cas échéant, de l'approuver

2. et d'approuver, en l'absence du Maire, le compte administratif tenu par celui-ci.

Le Conseil Municipal, réuni le 23 mars 2015, a validé ces deux documents qui retracent, en investissement comme en fonctionnement, toutes les dépenses et recettes effectivement réalisées pendant l’année écoulée 2014.

Vous en trouverez les grandes lignes présentées ci-dessous :

ÉTAT DE LA DETTE AU 31 DÉCEMBRE 2014

Au 31 décembre 2014, le capital de la totalité des emprunts (budget général et ZAC du Crêt d’Esty) à rembourser s’élevait à 5 763 116,98 €.

Comme les années précédentes, les deux ratios nationaux d’analyse de la situation d’endettement des Communes sont restés bons pour CHAVANOD :

- La durée de désendettement : 2,4 années en 2013 et 2,07 années en 2014.

Elle est obtenue en divisant le capital restant dû au 1er janvier de l’année par le total des recettes réelles courantes de fonctionnement. Il est recommandé qu’il ne dépasse pas 5 ans.

- Le taux d’endettement : 12,5 % en 2013 et 22,65 % en 2014.

Il est obtenu en divisant l’annuité à rembourser (capital + intérêts) par le total des recettes réelles courantes de fonctionnement. Il est recommandé qu’il ne dépasse pas 25 %.

La Commune ayant souscrit deux emprunts pour financer la réalisation de la ZAC du Crêt d’Esty, en juin et juillet 2013, pour un total de 4.000.000 €, elle n’a commencé à les remboursé qu’à partir de la moitié de l’année en 2013. Tandis que ces remboursements ont été comptabilisées en année pleine en 2014. D’où cette variation : presque du simple au double concernant le ratio du taux d’endettement entre 2013 et 2014...

En revanche, chaque année, ces emprunts étant remboursés un peu plus à chaque fois, la durée de désendettement diminue progressivement. A noter qu’aucun emprunt nouveau n’a été souscrit en 2014 : ni pour financer les investissements du budget général, ni pour le financement de la ZAC du Crêt d’Esty.